Κρατήστε τα χρήματά σας σε ασφαλισμένο λογαριασμό και όχι σε ανασφάλιστη εφαρμογή πληρωμών, προειδοποίησε το Γραφείο Οικονομικής Προστασίας Καταναλωτών των Ηνωμένων Πολιτειών (CFPB) τους Αμερικανούς σε έκθεση που δημοσιεύθηκε την 1η Ιουνίου. Η αυξανόμενη δημοτικότητα και χρησιμότητα των μη τραπεζικών εφαρμογών πληρωμών peer-to-peer (P2P), μεταξύ άλλων για συναλλαγές κρύπτο περιουσιακών στοιχείων, καθιστά τον κίνδυνο απώλειας σε περίπτωση κρίσης όλο και πιο ανησυχητικό, ανέφερε η εποπτική αρχή.

Η ευαισθητοποίηση του κοινού σχετικά με την κάλυψη της Ομοσπονδιακής Εταιρείας Ασφάλισης Καταθέσεων (FDIC) έχει αυξηθεί μετά την πτώχευση πλατφορμών κρύπτο όπως η FTX, η Voyager και άλλες πέρυσι, και η φετινή τραπεζική κρίση οδήγησε στην απώλεια εκατοντάδων εκατομμυρίων δολαρίων πελατών, δήλωσε η CFPB. Παρ’ όλα αυτά, δισεκατομμύρια δολάρια αποθηκεύονται σε εφαρμογές υπηρεσιών πληρωμών χωρίς το πλεονέκτημα της κάλυψης από την FDIC.

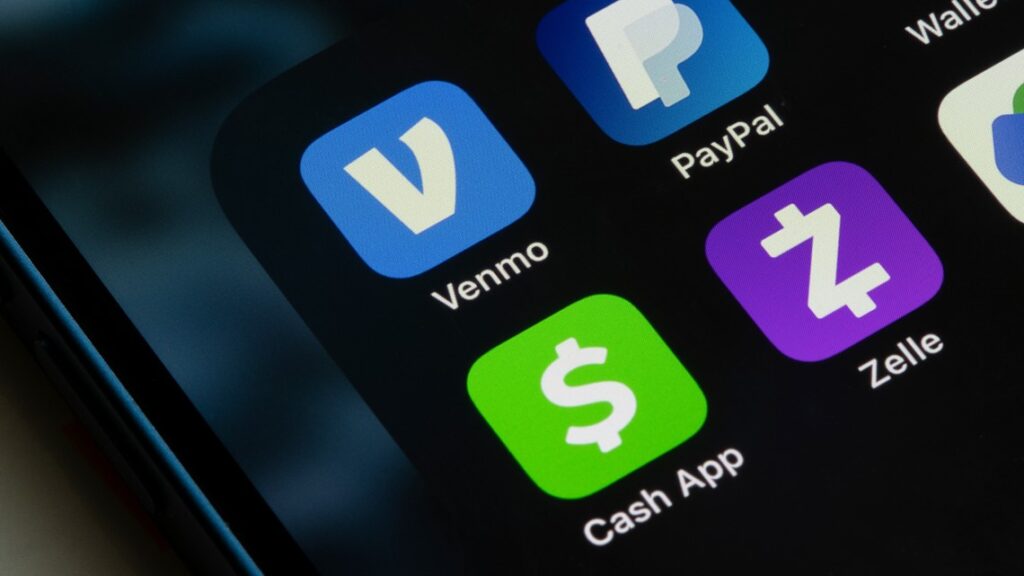

Πολλές εφαρμογές P2P – η CFPB παραθέτει ως παραδείγματα τις PayPal, Venmo, Cash App, Apple Pay και Google Pay – προσφέρουν υπηρεσίες αποθηκευμένης αξίας “που μοιάζουν πολύ με λογαριασμούς καταθέσεων”. Η Meta Pay δεν προσφέρει υπηρεσίες αυτού του τύπου.

Οι πάροχοι υπηρεσιών πληρωμών έχουν κίνητρο να ενθαρρύνουν τους πελάτες να αποθηκεύουν κεφάλαια σε αυτούς, επειδή τα κεφάλαια αυτά μπορούν να χρησιμοποιηθούν από τον πάροχο για επενδυτικούς σκοπούς, με την επιφύλαξη νομικών περιορισμών, ενώ οι υπηρεσίες σπάνια πληρώνουν τόκους για τα αποθηκευμένα κεφάλαια. Οι πάροχοι υπόκεινται στον κίνδυνο να χάσουν την αξία τους οι εν λόγω επενδύσεις.

Ακόμα και στην περίπτωση που τα κεφάλαια των πελατών βρίσκονταν σε λογαριασμό ασφαλισμένο από το FDIC, η επιλεξιμότητα του πελάτη για την κάλυψη των καταθέσεων μέσω της μεταβίβασης καθορίζεται μόνο μετά την εκδήλωση της αποτυχίας, δήλωσε η CFPB. Επιπλέον, η ασφάλιση προστατεύει από την πτώχευση της τράπεζας και όχι της υπηρεσίας πληρωμών, η οποία συνήθως ρυθμίζεται σε κρατικό επίπεδο και δεν υπόκειται σε ομοσπονδιακή εποπτεία. Οι περισσότερες κρατικές ρυθμίσεις σχεδιάστηκαν για τη μεταφορά χρημάτων και όχι για την αποθήκευση.

Έτσι, τα κεφάλαια που τηρούνται από την PayPal ή τη Venmo στις τράπεζες του προγράμματός τους μπορεί να είναι επιλέξιμα για την ασφάλιση pass-through, αλλά τα κεφάλαια που έχουν επενδυθεί από τους παρόχους δεν είναι επιλέξιμα. Οι πελάτες ενδέχεται να μην γνωρίζουν πού αποθηκεύονται οι καταθέσεις τους.

Οι υπηρεσίες πληρωμών μέσω κινητών τηλεφώνων επιτρέπουν όλο και περισσότερο τις συναλλαγές κρύπτο περιουσιακών στοιχείων. Τα περιουσιακά στοιχεία κρύπτο δεν ασφαλίζονται, αν και υπηρεσίες όπως η PayPal και η Venmo επιτρέπουν στους πελάτες να διατηρούν κρύπτο στους λογαριασμούς τους.

Για περισσότερα ενημερωμένα νέα, βρείτε μας στο Twitter και στις Ειδήσεις ή εγγραφείτε στο κανάλι μας στο YouTube .

Ποια είναι η γνώμη σας για το συγκεκριμένο θέμα; Αφήστε μας το σχόλιο σας από κάτω! Πάντα μας ενδιαφέρει η γνώμη σας!

Αρθρογράφος: Dimitrios Alexandridis