Ένα νέο προσχέδιο για τη ρύθμιση της αγοράς crypto στις ΗΠΑ φέρνει μια από τις πιο καθαρές μέχρι σήμερα τοποθετήσεις γύρω από το μεγαλύτερο ρυθμιστικό ερώτημα των τελευταίων ετών: είναι τελικά τα crypto securities ή όχι;

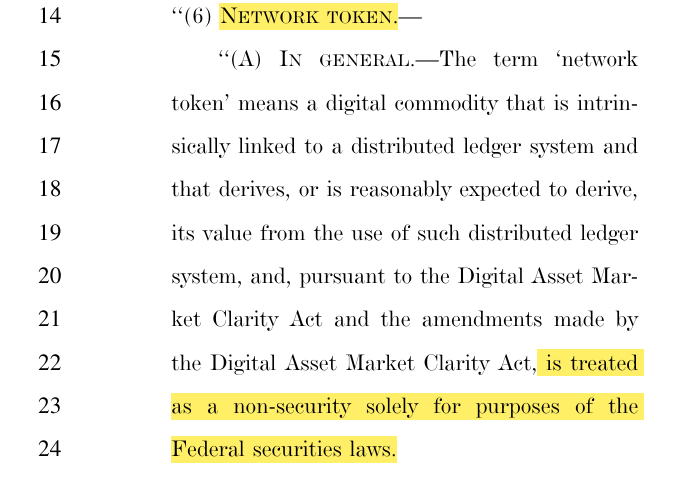

Στο market structure draft που κυκλοφορεί από τη Senate Banking πλευρά και διασυνδέεται άμεσα με τον Digital Asset Market Clarity Act, εισάγεται ένας κρίσιμος όρος: το “network token”. Και ο τρόπος που ορίζεται αλλάζει ουσιαστικά το νομικό πλαίσιο.

Το προσχέδιο αναφέρει ρητά ότι ένα network token, εφόσον πληροί συγκεκριμένα κριτήρια, αντιμετωπίζεται ως non-security αποκλειστικά για σκοπούς των ομοσπονδιακών νόμων περί securities. Με απλά λόγια, δεν υπάγεται στο καθεστώς εποπτείας της SEC ως αξιόγραφο.

Για πρώτη φορά, αυτό δεν αφήνεται στη διακριτική ερμηνεία δικαστηρίων ή ρυθμιστικών αρχών. Γράφεται ξεκάθαρα στο ίδιο το κείμενο.

Τι ακριβώς είναι ένα “network token” σύμφωνα με το draft

Ο ορισμός δεν είναι γενικός ούτε χαλαρός. Το προσχέδιο περιγράφει το network token ως ένα ψηφιακό περιουσιακό στοιχείο που:

- Είναι εγγενώς συνδεδεμένο με ένα distributed ledger system.

- Αντλεί ή αναμένεται εύλογα να αντλήσει την αξία του από τη χρήση του δικτύου.

- Λειτουργεί ως ψηφιακό commodity μέσα στο οικοσύστημα του πρωτοκόλλου.

Κάρτα Crypto EtherFI: https://bit.ly/cryptocard4u 3% επιστροφή χρημάτων σε όλες τις αγορές.

Το πιο κρίσιμο σημείο έρχεται στο τέλος του ορισμού: βάσει του Clarity Act και των τροποποιήσεών του, το network token θεωρείται μη-security για τους σκοπούς της ομοσπονδιακής νομοθεσίας περί securities.

Η διατύπωση δεν αφήνει περιθώρια παρερμηνείας. Δεν μιλά για “ενδέχεται”, ούτε για case-by-case προσέγγιση από τη SEC. Μιλά για συγκεκριμένο νομικό χαρακτηρισμό.

Οι εξαιρέσεις που κάνουν τη διαφορά

Το draft, ωστόσο, δεν ανοίγει την πόρτα σε όλα τα tokens. Υπάρχει σαφής “κόφτης”.

Ένα token δεν μπορεί να χαρακτηριστεί network token αν παρέχει:

- Δικαιώματα σε έσοδα, κέρδη ή cash flows.

- Δικαιώματα εκκαθάρισης ή συμμετοχής σε περιουσιακά στοιχεία.

- Οικονομικές απαιτήσεις έναντι εταιρείας, ιδρυτή ή τρίτου προσώπου.

- Οποιαδήποτε προσδοκία πληρωμής από συγκεκριμένο issuer.

Με άλλα λόγια, tokens που μοιάζουν λειτουργικά με μετοχές, ομόλογα ή επενδυτικά συμβόλαια μένουν εκτός. Το draft επιχειρεί να διαχωρίσει καθαρά τη χρηστική αξία ενός δικτύου από την επενδυτική υπόσχεση.

Γιατί αυτή η διατύπωση είναι ιστορική

Μέχρι σήμερα, η αγορά λειτουργούσε μέσα σε μια γκρίζα ζώνη. Το ίδιο token μπορούσε να θεωρηθεί commodity από την CFTC, security από τη SEC και “κάτι άλλο” από τα δικαστήρια, ανάλογα με την υπόθεση.

Το συγκεκριμένο προσχέδιο επιχειρεί κάτι διαφορετικό: να ορίσει εκ των προτέρων τι είναι τι, αντί να το αφήνει στην ερμηνεία μετά το πρόβλημα.

Δεν λέει ότι όλα τα crypto είναι commodities. Δεν λέει ότι όλα τα tokens είναι εκτός SEC. Λέει ότι υπάρχει μια συγκεκριμένη κατηγορία, τα network tokens, τα οποία αν πληρούν τα κριτήρια, δεν υπάγονται στο federal securities framework.

Αυτό από μόνο του είναι τεράστια μετατόπιση πολιτικής.

Σημαντιλεπτομέρεια: “μόνο για σκοπούς των securities laws”

Η φράση “solely for purposes of the Federal securities laws” δεν είναι τυχαία.

Σημαίνει ότι:

- Το token δεν θεωρείται security από άποψη SEC.

- Δεν σημαίνει αυτόματα φορολογική εξαίρεση.

- Δεν αγγίζει ζητήματα AML, KYC ή state-level ρυθμίσεων.

- Δεν ακυρώνει άλλες ρυθμιστικές αρμοδιότητες.

Το draft είναι στοχευμένο. Χτυπά το μεγαλύτερο πρόβλημα της αγοράς, όχι όλα μαζί.

Clarity Act ή Senate draft; Εδώ γίνεται το μπέρδεμα

Σημαντικό σημείο για όποιον διαβάζει headlines.

Το screenshot και η συγκεκριμένη διατύπωση προέρχονται από Senate Banking market structure draft, το οποίο παραπέμπει και ευθυγραμμίζεται με τον Digital Asset Market Clarity Act.

Δεν πρόκειται ακόμα για enacted law. Είναι προσχέδιο. Αλλά είναι το πιο ξεκάθαρο μέχρι σήμερα ως προς τη νομοθετική κατεύθυνση.

Όσοι γράφουν ότι “ο Clarity Act έγινε νόμος” κάνουν λάθος. Όσοι λένε ότι “το προσχέδιο επιβεβαιώνει ότι τα network tokens δεν είναι securities” λένε την αλήθεια.

Τι σημαίνει πρακτικά για την αγορά crypto

Αν το πλαίσιο αυτό προχωρήσει:

- Δημιουργείται καθαρό regulatory μονοπάτι για layer-1 και utility-based tokens.

- Μειώνεται δραστικά το ρίσκο enforcement μέσω ερμηνείας.

- Η SEC χάνει το default αφήγημα ότι “τα περισσότερα tokens είναι securities”.

- Η αγορά αποκτά θεσμική προβλεψιμότητα, κάτι που ζητούν εδώ και χρόνια funds και market makers.

Δεν είναι τυχαίο ότι το market structure γίνεται το κεντρικό θέμα στο Κογκρέσο. Δεν μιλάμε για hype. Μιλάμε για το θεμέλιο πάνω στο οποίο θα στηθεί ολόκληρη η αμερικανική crypto αγορά.

Το συμπέρασμα που δεν χωρά παρερμηνεία

Το προσχέδιο του market structure, όπως είναι γραμμένο σήμερα, επιβεβαιώνει ρητά ότι τα network tokens, υπό συγκεκριμένες και αυστηρές προϋποθέσεις, δεν θεωρούνται securities για τους σκοπούς των ομοσπονδιακών νόμων περί securities.

Δεν είναι άποψη. Δεν είναι ανάλυση. Είναι νομοθετική διατύπωση.

Το αν και πότε θα περάσει ως νόμος είναι άλλο ερώτημα. Το ότι η κατεύθυνση έχει πλέον αποτυπωθεί με απόλυτη σαφήνεια, είναι γεγονός.

Για περισσότερα ενημερωμένα νέα, βρείτε μας στο Twitter ή εγγραφείτε στο κανάλι μας στο YouTube .

Ποια είναι η γνώμη σας για το συγκεκριμένο θέμα; Αφήστε μας το σχόλιο σας από κάτω! Πάντα μας ενδιαφέρει η γνώμη σας!

Αρθρογράφος: Dimitrios Alexandridis