Τους τελευταίους μήνες, η Strategy (γνωστή για χρόνια ως MicroStrategy) έχει γίνει το πιο χαρακτηριστικό παράδειγμα μιας εισηγμένης που έσπασε τα παραδοσιακά όρια, αγκαλιάζοντας το Bitcoin σαν βασικό asset του ισολογισμού της. Το αποτέλεσμα; Ένα χρηματιστηριακό αφήγημα που συνδέθηκε περισσότερο με τις διακυμάνσεις του Bitcoin παρά με τις ταμειακές ροές ενός κλασικού τεχνολογικού ομίλου.

Αυτό από μόνο του δεν είναι ούτε καλό ούτε κακό. Είναι μια νέα κατηγορία εταιρικής συμπεριφοράς που βάζει leverage, κεφαλαιακή δομή και crypto volatility στο ίδιο πακέτο. Και εκεί ξεκινάει η πραγματική κουβέντα.

Τι ακριβώς έχει στα χέρια της η Strategy;

Μέχρι τις 21 Νοεμβρίου 2025, η εταιρεία είχε φτάσει να κατέχει 650.000 Bitcoin, με την τελευταία αγορά να προσθέτει 130 BTC έναντι ~11,7 εκατ. δολαρίων. Η Strategy δεν αγοράζει τυχαίες ποσότητες, αλλά σταδιακά, επιθετικά και συστηματικά, κάτι που την έχει κάνει τον μεγαλύτερο εισηγμένο επιχειρηματικό κάτοχο Bitcoin παγκοσμίως.

Αν τοποθετήσουμε αυτό το stacks μέσα σε μια ρεαλιστική τιμή αγοράς:

- Την 1η Δεκεμβρίου 2025, το Bitcoin κινούνταν γύρω στα 84.000 85.000 δολάρια, μετά από μια πρόσφατη υποχώρηση περίπου 20% από τα υψηλά του κύκλου.

- Κάνοντας το multiplication:

650.000 BTC × 85.000 $

φτάνουμε σε μια εκτίμηση περίπου: 55,25 δισ. δολάρια μόνο σε Bitcoin holdings.

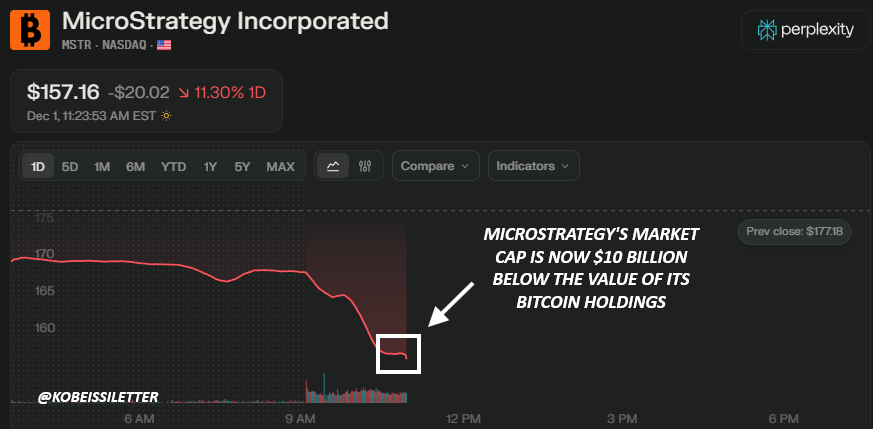

Την ίδια στιγμή, η κεφαλαιοποίηση της μετοχής $MSTR εμφανίζει:

- Εκτιμήσεις αγοράς μεταξύ 45,0 δισ. (Yahoo Finance) και 45,66 δισ. (MarketBeat) εκείνη την ημέρα, με ημερήσια πτώση γύρω στο 10% 12%.

Άρα μιλάμε για μια εταιρεία που συνολικά τιμολογείται στη δημόσια αγορά περίπου:

45,0 δισ. δολάρια, ενώ το Bitcoin της αξίζει 55,2 δισ. δολάρια (λογιστικά, σε τρέχουσες spot τιμές). Ένα discount 10 δισ. δολάρια δεν είναι φυσιολογικό με βάση τον παραδοσιακό τρόπο αποτίμησης εταιρειών. Είναι όμως ενδεικτικό για τον τρόπο που λειτουργεί πλέον η αγορά.

Και το χρέος; Και τα μετρητά;

Η Strategy δεν έχει “καθαρή” κεφαλαιοποίηση μόνο σε Bitcoin. Έχει και μια σημαντική πλευρά leverage και obligations από πάνω:

- Χρέος (convertible notes, preferred instruments): ~8,2 δισ. δολάρια

- Νεοανακοινωμένο cash reserve για εταιρικές ανάγκες: ~1,44 δισ. δολάρια

Αν κάνουμε μια πιο ρεαλιστική λογιστική εικόνα:

55,2 δισ. $ σε Bitcoin

8,2 δισ. $ σε εταιρικό χρέος

+ 1,44 δισ. $ νέο ταμειακό απόθεμα

= 48,4 δισ. δολάρια καθαρή θέση Bitcoin + μετρητών

Σε σχέση με κεφαλαιοποίηση 45,0 δισ. δολάρια, αυτό δίνει περίπου:

3,4 δισ. δολάρια πάνω από το market cap. Με άλλα λόγια, η εταιρική θέση σε Bitcoin (μαζί με το cash μαξιλάρι) εξακολουθεί να είναι θεωρητικά υψηλότερη από την αξία της μετοχής της

Ξανατονίζω τη λέξη “θεωρητικά”, γιατί κανείς σοβαρός trader δεν δουλεύει μόνο με spot λογισμούς σε τέτοια μεγέθη όγκου.

Premium έγινε Discount. Τι άλλαξε;

1. Η μετοχή δεν τιμολογείται πλέον σαν κοινή tech company

Επί χρόνια, οι επενδυτές πλήρωναν premium στην μετοχή της MicroStrategy, επειδή η αγορά έβλεπε κάτι παραπάνω από Bitcoin στο balance sheet. Έβλεπε:

- Τη δυνατότητα έμμεσης θεσμικής έκθεσης στο Bitcoin μέσω μιας εισηγμένης

- Το brand και το narrative του μοντέλου “BTC stacking strategy”

- Το γεγονός ότι το χρέος που σήκωνε ήταν φτηνότερο από τις αποδόσεις που θα μπορούσε να γράψει όταν το Bitcoin ανέβαινε

Υπήρξαν περίοδοι όπου η μετοχή της διαπραγματευόταν ακόμη και 1,5x – 3x πάνω από την καθαρή Bitcoin αξία (mNAV). Αυτό το multiplier πλέον δεν υπάρχει

Και όχι γιατί “απέτυχε” η εταιρεία. Αλλά γιατί η αγορά άλλαξε τον τρόπο που την υπολογίζει

2. Το leverage risk είναι πλέον ξεκάθαρα μέσα στην τιμή

Σήμερα, η μετοχή $MSTR έχει:

- Convertible notes που μετατρέπονται σε μετοχές αν πιεστεί η τιμή

- Preferred equity issuance που βάζει additional ρίσκο πάνω στον κοινό μέτοχο

- Συνεχή dilution εάν χρειάζεται ρευστότητα από την αγορά

- Τεράστια έκθεση σε ένα asset με κύκλους 20% – 80% volatility swings

Και η αγορά… δεν φοβάται το Bitcoin.

Φοβάται το ντόμινο που δημιουργείται:

Το Bitcoin πέφτει απότομα

Η μετοχή πιέζεται περισσότερο από το coin

Η Strategy δεν πουλάει BTC πρώτα, αλλά εκδίδει μετοχές

Ο μέτοχος συνεχίζει να απομειώνεται proportionately

Αυτό είναι το λεγόμενο path dependent pricing. Και όταν το path γίνει δύσκολο, η αγορά δεν συγχωρεί premium.

3. Το dilution του μετόχου δεν είναι “ένα off event” αλλά εταιρική στρατηγική

Το νέο ρευστό ταμειακό απόθεμα, ύψους περίπου 1,44 δισ., στήθηκε με πώληση περίπου 8,2 εκατ. νέων μετοχών. Αυτό σημαίνει:

- Δεν μειώθηκε το Bitcoin

- Αυξήθηκε η καθαρή θέση μετρητών

- Αυξήθηκε όμως και το share supply

Για τον κοινό μέτοχο, αυτό στις ανοδικές φάσεις μπορεί να είναι αποδεκτό ως μοντέλο scaling. Στις πτωτικές όμως, γίνεται pressure point. Κι η αγορά αυτή τη στιγμή είναι ακριβώς σε awareness mode.

4. Η ρευστοποίηση 650.000 Bitcoin ΔΕΝ θα έδινε 55 δισ. δολάρια

Αυτό είναι ίσως το πιο σημαντικό μέρος. Όταν βλέπεις 650.000 Bitcoin, σκέφτεσαι $55B × spot price. Στο χαρτί ναι. Στην πραγματικότητα όχι.

Γιατί:

- Η Strategy είναι corporate whale, όχι retail trader.

- Η πώληση τέτοιου όγκου θα ρίξει την τιμή γεωμετρικά.

- Θα γίνει market impact sell αν γίνει γρήγορα.

- Η φορολογική επιβάρυνση από realised gains στις ΗΠΑ θα ήταν τεράστια.

- Το slippage δεν είναι linear, είναι exponential σε megavolume exits.

- Το average fill price πιθανότατα θα ήταν… άγνωστα χαμηλότερο από το live ticker.

Δηλαδή, η αγορά δεν λέει “το Bitcoin αξίζει λιγότερο”.

Λέει: “Αν χτυπήσει violent volatility και μείνει εκεί, η εταιρική αξία του leverage αυτού έχει σοβαρό ρίσκο”.

5. Τι σημαίνει αυτό για την αγορά;

- Η Strategy έχει γίνει πλέον θεσμικό BTC proxy με debt overlay, όχι απλά εταιρεία λογισμικού.

- Το discount δεν αφορά την κατοχή νομισμάτων, αφορά το εταιρικό ρίσκο και το leverage το a risk framing, όχι το asset staking.

- Οι επενδυτές δεν αμφισβητούν τα holdings, αμφισβητούν το “what happens next” αν ο κύκλος κάνει βίαιη στροφή?

- Όσοι αγόραζαν στο narrative και στο premium, τώρα βλέπουν το risk.

- Όσοι αγοράζουν σήμερα, δεν αγοράζουν μετοχή, αγοράζουν μια ιδιότυπη μοχλευμένη έκθεση στο Bitcoin, με εταιρικούς τόκους και πιστωτικό patch από πάνω.

Και αυτό ΔΕΝ είναι παγίδα, ούτε arbitrage.

Είναι απλά ένας νέος τύπος asset backed corporate behavior, που τώρα περνάει stress test απο την αγορά.

6. Υπάρχει bullish πλευρά στο story;

Ναι, αν δεις το macro περιβάλλον:

- Η Fed αυτόν τον χρόνο έχει αφήγημα ρευστότητας, τα rates μπαίνουν σε downward trajectory.

- Η εταιρεία ξεκάθαρα αρνείται να πουλήσει Bitcoin, το κρατά ως στρατηγικό απόθεμα.

- Το cash reserve δείχνει ότι προετοιμάζονται, δεν αιφνιδιάζονται.

- Στα ανοδικά Qs ενός BTC rally, το μοντέλο leverage weight μπορεί να ξαναγίνει attractive.

- Οι long term holders θα πουν ότι η αγορά αντιδρά υπερβολικά στο sekarang downside move.

Αλλά αυτό θα φανεί με την επιβεβαίωση της ανόδου, όχι με τον λογισμό του χαρτιού

Για τώρα, μένουμε στο data: η MSTR παίζει κάτω από την net Bitcoin αξία της, γιατί η αγορά φοβάται leverage και dilution, όχι το ίδιο το Bitcoin

Γίνε μέλος του Andreou Club

Συνδέσου με την κοινότητα και μείνε πάντα ενημερωμένος:

https://mee6.gg/m/1059934608889749695

ΔΩΡΕΑΝ Εκπαιδευτικό Πρόγραμμα Blockchain (30 βίντεο)

Ξεκίνα τώρα δωρεάν μαθήματα στο Andreou Academy:

https://andreouacademy.com/courses/blockchain-2/

Κατέβασε το ΔΩΡΕΑΝ eBook για το Bitcoin Mining

Απόκτησε τις βασικές γνώσεις για να ξεκινήσεις σήμερα:

https://bitmernmining.com/landing-page-ebook-download-gr/

Για περισσότερα ενημερωμένα νέα, βρείτε μας στο Twitter και στις Ειδήσεις ή εγγραφείτε στο κανάλι μας στο YouTube .

Ποια είναι η γνώμη σας για το συγκεκριμένο θέμα; Αφήστε μας το σχόλιο σας από κάτω! Πάντα μας ενδιαφέρει η γνώμη σας!

Αρθρογράφος: Dimitrios Alexandridis