Η φράση «China is buying gold like never before» έχει κατακλύσει τα social media και τα timelines των αγορών. Το ερώτημα όμως είναι αν πρόκειται για υπερβολή ή για μια ιστορική στροφή με πραγματικά δεδομένα από πίσω. Τα τελευταία στοιχεία δείχνουν ότι κάτι αλλάζει ουσιαστικά στον ρόλο του χρυσού στην κινεζική οικονομία, αλλά όχι με τον απλοϊκό τρόπο που παρουσιάζεται.

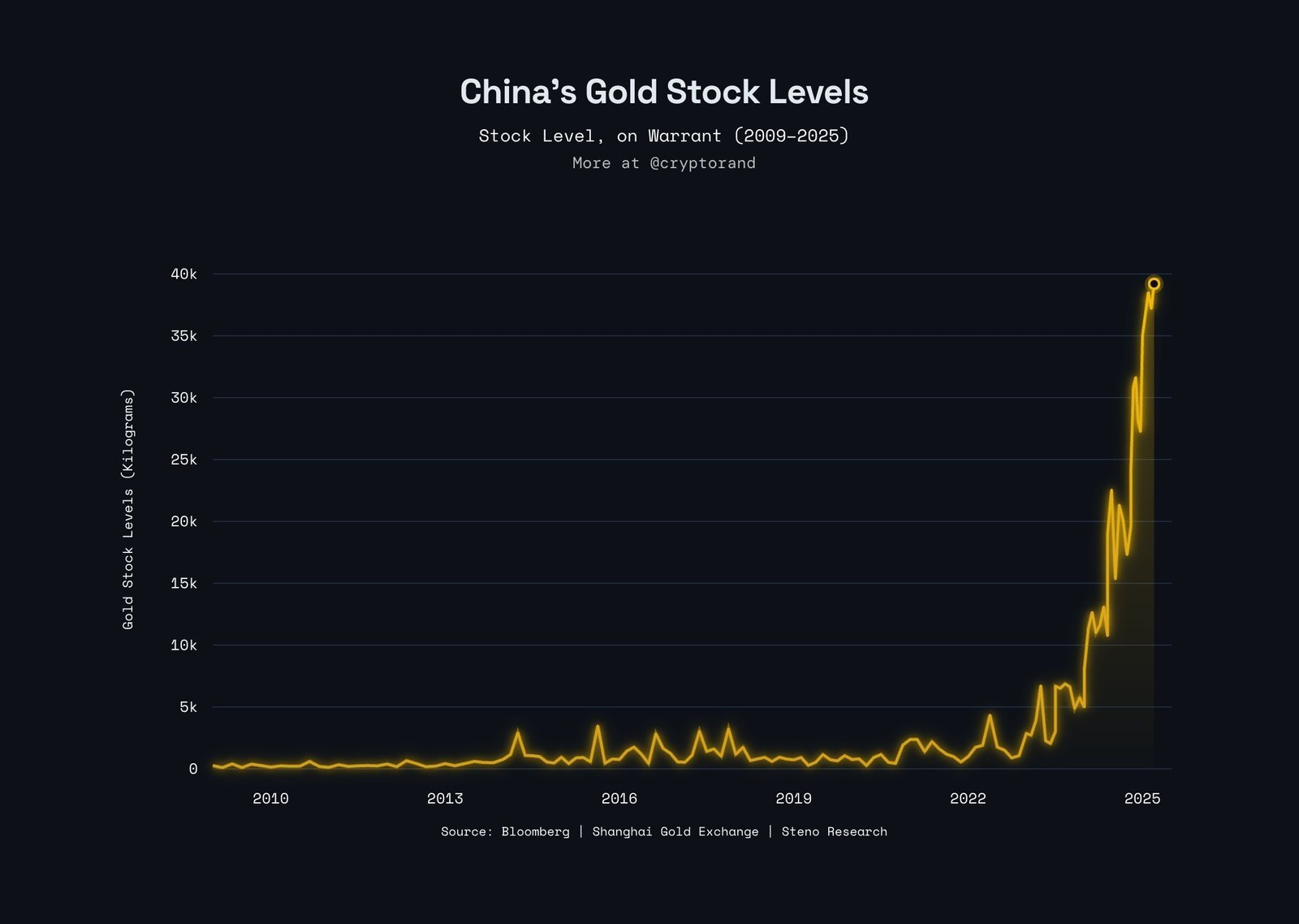

Τα δεδομένα από το Shanghai Gold Exchange και τα παράγωγα του κινεζικού συστήματος δείχνουν εκρηκτική άνοδο στα αποθέματα χρυσού “on warrant”, δηλαδή χρυσού που βρίσκεται σε πιστοποιημένες αποθήκες και είναι διαθέσιμος για φυσική παράδοση. Το γράφημα που κυκλοφορεί ευρέως δείχνει τα επίπεδα να εκτοξεύονται το 2024–2025, φτάνοντας σε ιστορικά υψηλά μετά από πάνω από μια δεκαετία σχετικής στασιμότητας.

Για αγορά Χρυσού και Ασημιού : ΠΑΤΑ ΕΔΩ

*Η eToro είναι μια επενδυτική πλατφόρμα πολλαπλών περιουσιακών στοιχείων. Η αξία των επενδύσεών σας μπορεί να αυξηθεί ή να μειωθεί. Το κεφάλαιό σας διατρέχει κίνδυνο.

Αυτό όμως δεν σημαίνει αυτομάτως ότι η κινεζική κυβέρνηση αγοράζει χρυσό ανεξέλεγκτα. Σημαίνει ότι ο φυσικός χρυσός εισρέει μαζικά στο κινεζικό σύστημα διακανονισμού. Ο λόγος είναι συχνά τα premiums που εμφανίζονται στην εσωτερική αγορά της Κίνας σε σχέση με το διεθνές spot. Όταν αυτά τα premiums ανοίγουν, δημιουργούνται ευκαιρίες arbitrage, με traders και θεσμικούς να μεταφέρουν φυσικό χρυσό στις κινεζικές αποθήκες για παράδοση μέσω futures και warrants. Το φαινόμενο αυτό έχει επιβεβαιωθεί επανειλημμένα από διεθνή desks και αναλύσεις του Bloomberg.

Το δεύτερο και πιο κρίσιμο σκέλος είναι η στάση της Bank of China. Η κεντρική τράπεζα της Κίνας έχει ανακοινώσει επίσημα αγορές χρυσού για πάνω από έναν χρόνο συνεχόμενα. Μέχρι το τέλος του 2025, τα επίσημα αποθέματα έφτασαν περίπου τους 2.300 τόνους, με τον χρυσό να αντιπροσωπεύει σχεδόν το 8,5% των συναλλαγματικών αποθεμάτων της χώρας. Σύμφωνα με στοιχεία του World Gold Council, η Κίνα πρόσθεσε δεκάδες τόνους μέσα στο 2025, συνεχίζοντας μια σταθερή στρατηγική διαφοροποίησης.

Ωστόσο, αυτό που έχει πραγματικά αλλάξει δραματικά είναι η συμπεριφορά των Κινέζων επενδυτών. Τα στοιχεία κατανάλωσης δείχνουν ότι, ενώ η συνολική ζήτηση για κοσμήματα μειώθηκε, οι αγορές ράβδων και χρυσών νομισμάτων αυξήθηκαν με διψήφια ποσοστά. Σε ορισμένες περιόδους, η επενδυτική ζήτηση ξεπέρασε το 50% της συνολικής κατανάλωσης χρυσού στη χώρα. Το μοτίβο αυτό παραπέμπει ξεκάθαρα σε safe haven συμπεριφορά.

Οι λόγοι είναι συγκεκριμένοι. Η παρατεταμένη κρίση στον κινεζικό real estate, η αστάθεια στις εγχώριες μετοχές και η γενικότερη γεωπολιτική αβεβαιότητα ωθούν ιδιώτες και θεσμικούς σε σκληρά περιουσιακά στοιχεία. Παράλληλα, η σταδιακή αποδολαριοποίηση που επιχειρούν αρκετές αναδυόμενες οικονομίες ενισχύει τον ρόλο του χρυσού ως ουδέτερου αποθεματικού μέσου. Δεν είναι τυχαίο ότι η Κίνα βρίσκεται στην ίδια πλευρά του τραπεζιού με χώρες που αυξάνουν συστηματικά τα αποθέματά τους τα τελευταία χρόνια.

Σημαντικό είναι επίσης να γίνει ο σωστός διαχωρισμός. Τα υψηλά αποθέματα στις αποθήκες του Shanghai δεν ισοδυναμούν αυτόματα με κρατικές αγορές. Αντιπροσωπεύουν δραστηριότητα, ροές και positioning. Όμως όταν αυτά τα στοιχεία συνδυάζονται με επίσημες αγορές από την κεντρική τράπεζα και με έκρηξη στη λιανική επενδυτική ζήτηση, το συμπέρασμα είναι σαφές: ο χρυσός έχει επιστρέψει στο επίκεντρο της κινεζικής στρατηγικής.

Η Κίνα ίσως να μην αγοράζει «περισσότερο χρυσό από κάθε άλλη φορά» με την αυστηρή λογιστική έννοια. Αυτό που κάνει όμως είναι πιο σημαντικό. Χτίζει σταθερά θέση, ενισχύει την εσωτερική αγορά φυσικού χρυσού και επιτρέπει στους επενδυτές της να μετατρέπουν τον χρυσό σε βασικό εργαλείο προστασίας. Και αυτό, για τις παγκόσμιες αγορές, είναι ένα σήμα που δεν μπορεί πλέον να αγνοηθεί.

Για περισσότερα ενημερωμένα νέα, βρείτε μας στο Twitter ή εγγραφείτε στο κανάλι μας στο YouTube .

Ποια είναι η γνώμη σας για το συγκεκριμένο θέμα; Αφήστε μας το σχόλιο σας από κάτω! Πάντα μας ενδιαφέρει η γνώμη σας!

Αρθρογράφος: Dimitrios Alexandridis