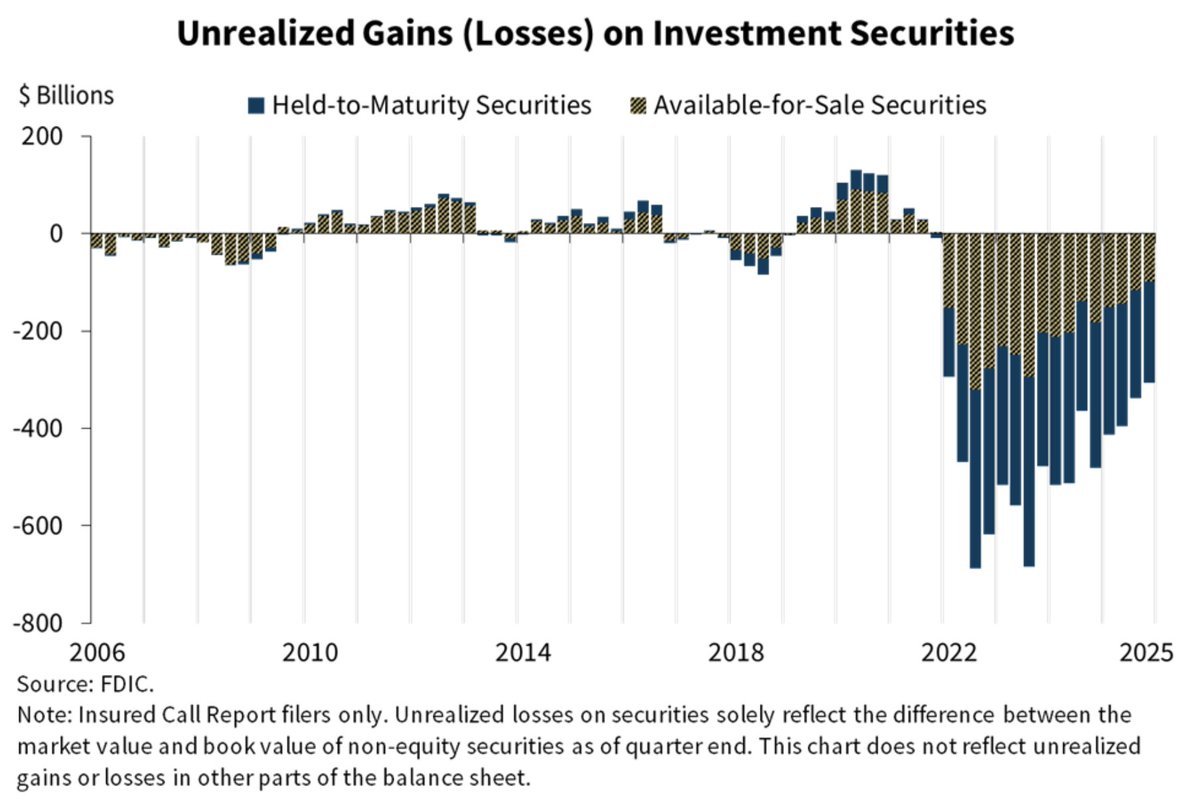

Οι αμερικανικές τράπεζες κουβαλούν σήμερα $306,1 δισ. σε μη πραγματοποιηθείσες ζημιές από επενδυτικούς τίτλους, σύμφωνα με τα επίσημα στοιχεία της FDIC για το τέταρτο τρίμηνο του 2025. Το νούμερο είναι πραγματικό, είναι επιβεβαιωμένο και έρχεται να υπενθυμίσει ότι το τραπεζικό σύστημα εξακολουθεί να διαχειρίζεται τις συνέπειες της απότομης ανόδου επιτοκίων των τελευταίων ετών.

Το ποσό αφορά τη διαφορά μεταξύ της τρέχουσας αγοραίας αξίας και της λογιστικής αξίας ομολόγων και άλλων μη μετοχικών τίτλων που βρίσκονται στους ισολογισμούς των τραπεζών. Με απλά λόγια, αν οι τράπεζες αναγκάζονταν να πουλήσουν σήμερα αυτά τα χαρτοφυλάκια, θα κατέγραφαν απώλειες $306 δισ. Σημαντικό: πρόκειται για “unrealized” ζημιές, δηλαδή δεν έχουν περάσει στα αποτελέσματα, εκτός αν υπάρξει πώληση.

Κάρτα Crypto EtherFI: https://bit.ly/cryptocard4u 3% επιστροφή χρημάτων σε όλες τις αγορές.

Το breakdown έχει ενδιαφέρον. Περίπου $207,4 δισ. προέρχονται από τίτλους που έχουν χαρακτηριστεί ως Held-to-Maturity, ενώ άλλα $98,7 δισ. από Available-for-Sale. Η διάκριση δεν είναι τεχνική λεπτομέρεια. Οι τίτλοι HTM αποτιμώνται στο κόστος κτήσης και δεν επηρεάζουν άμεσα τα ίδια κεφάλαια, εκτός αν πουληθούν. Οι AFS αποτιμώνται σε εύλογη αξία και οι μεταβολές τους περνούν στα ίδια κεφάλαια μέσω του OCI. Αυτό σημαίνει ότι η λογιστική πίεση δεν είναι ίδια για όλες τις τράπεζες.

Γιατί δημιουργήθηκε αυτή η “τρύπα”; Η απάντηση βρίσκεται στην επιτοκιακή καταιγίδα που ξεκίνησε το 2022. Οι τράπεζες είχαν τοποθετήσει τεράστια κεφάλαια σε ομόλογα και mortgage-backed securities την περίοδο των μηδενικών επιτοκίων. Όταν η Fed ξεκίνησε τον πιο επιθετικό κύκλο αυξήσεων των τελευταίων δεκαετιών, οι τιμές των παλαιών ομολόγων κατέρρευσαν. Όσο υψηλότερη η διάρκεια, τόσο μεγαλύτερη η πτώση στην αγοραία αξία.

Το 2023 είδαμε πώς αυτό το ρίσκο μπορεί να μετατραπεί σε κρίση εμπιστοσύνης, με τις καταρρεύσεις περιφερειακών τραπεζών να φέρνουν στο προσκήνιο τον συνδυασμό unrealized losses και εκροών καταθέσεων. Τότε η Fed ενεργοποίησε το Bank Term Funding Program, επιτρέποντας στις τράπεζες να δανείζονται με ενέχυρο ομόλογα στην ονομαστική τους αξία. Το πρόγραμμα έκλεισε, αλλά το μάθημα έμεινε: οι ζημιές είναι “λογιστικές” μέχρι να χρειαστείς ρευστότητα.

Υπάρχει όμως και η άλλη πλευρά της ιστορίας. Τα $306 δισ. είναι σημαντικά χαμηλότερα σε σχέση με τα επίπεδα του 2024, όταν οι μη πραγματοποιηθείσες ζημιές είχαν ξεπεράσει τα $480 δισ. Η αποκλιμάκωση οφείλεται κυρίως στη μείωση των μακροπρόθεσμων επιτοκίων και ειδικά στα 30ετή στεγαστικά, που ανέβασαν την αποτίμηση των MBS. Σε τριμηνιαία βάση, το ποσό μειώθηκε κατά περίπου 9%. Σε ετήσια βάση, η πτώση είναι άνω του 36%.

Άρα, είναι λόγος πανικού; Όχι απαραίτητα. Το αμερικανικό τραπεζικό σύστημα παραμένει επαρκώς κεφαλαιοποιημένο και οι περισσότερες μεγάλες τράπεζες έχουν διαφοροποιημένη χρηματοδοτική βάση. Ωστόσο, το ρίσκο δεν έχει εξαφανιστεί. Αν τα επιτόκια κινηθούν ξανά ανοδικά ή αν υπάρξει νέο κύμα εκροών καταθέσεων σε περιφερειακές τράπεζες, οι unrealized losses μπορούν να επιστρέψουν στο επίκεντρο.

Για τις αγορές, το θέμα έχει και ευρύτερη σημασία. Τα τραπεζικά χαρτοφυλάκια ομολόγων είναι άμεσα συνδεδεμένα με τη ρευστότητα, την πιστωτική επέκταση και τελικά την οικονομική ανάπτυξη. Όσο οι ισολογισμοί παραμένουν επιβαρυμένοι, οι τράπεζες είναι πιο προσεκτικές στη χορήγηση δανείων. Και αυτό επηρεάζει από τις μικρές επιχειρήσεις μέχρι την αγορά ακινήτων.

Το $306 δισ. δεν είναι μια απλή στατιστική. Είναι ο καθρέφτης μιας περιόδου όπου το φθηνό χρήμα τελείωσε απότομα και η πραγματικότητα των επιτοκίων επέστρεψε. Η αποκλιμάκωση είναι θετική, αλλά το μήνυμα είναι σαφές: το τραπεζικό σύστημα εξακολουθεί να λειτουργεί με μια “σκιώδη” απώλεια στον ισολογισμό του. Και όσο η νομισματική πολιτική παραμένει αβέβαιη, η αγορά θα συνεχίσει να μετρά κάθε δισεκατομμύριο.

Για περισσότερα ενημερωμένα νέα, βρείτε μας στο Twitter ή εγγραφείτε στο κανάλι μας στο YouTube .

Ποια είναι η γνώμη σας για το συγκεκριμένο θέμα; Αφήστε μας το σχόλιο σας από κάτω! Πάντα μας ενδιαφέρει η γνώμη σας!

Αρθρογράφος: Dimitrios Alexandridis