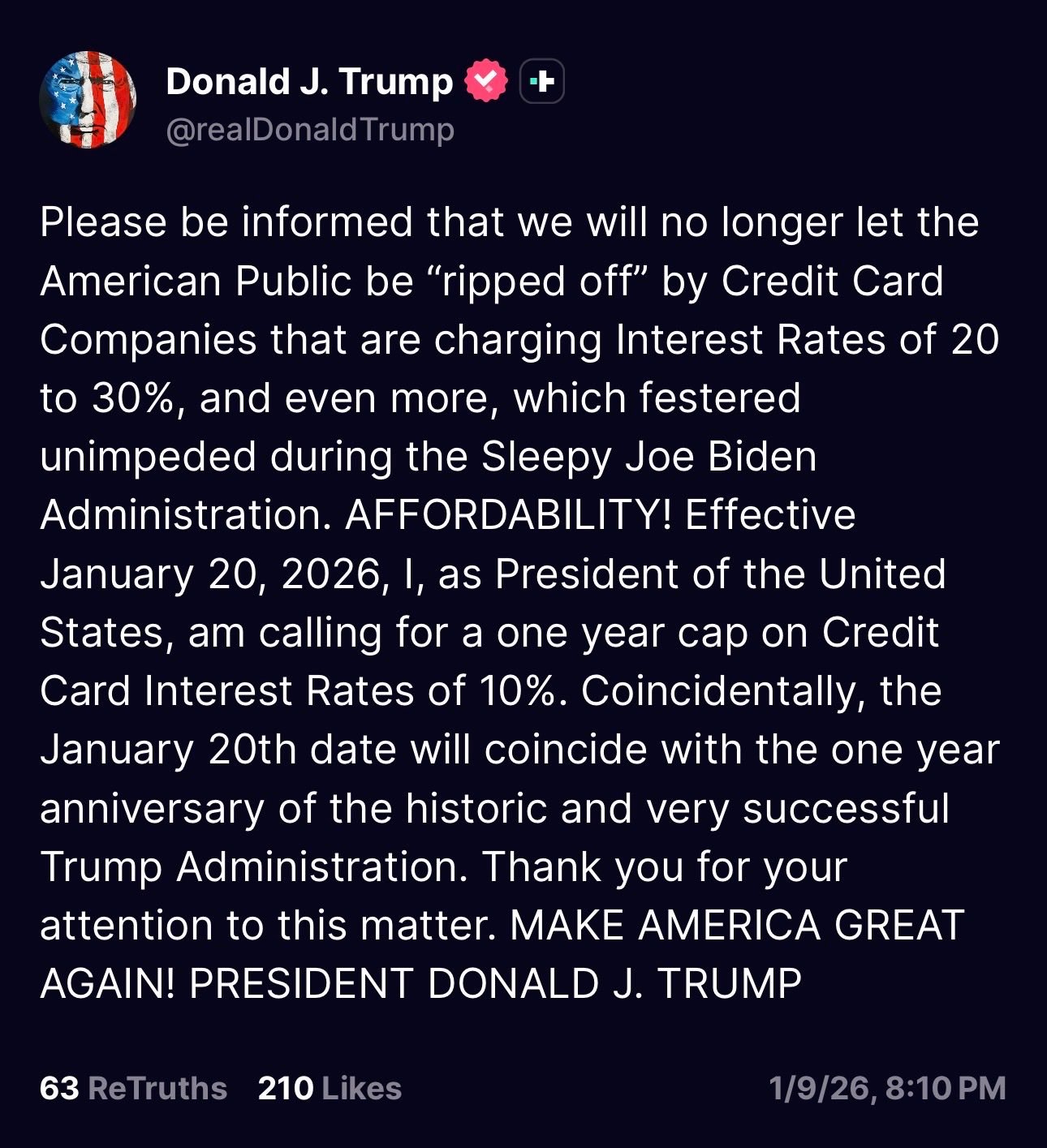

Ο Donald Trump έριξε μία δήλωση που μέσα σε λίγες ώρες άναψε φωτιά στην αμερικανική αγορά καταναλωτικής πίστης. Με ανάρτησή του στο Truth Social, κάλεσε σε επιβολή ανώτατου ορίου 10% στα επιτόκια πιστωτικών καρτών για ένα έτος, με ημερομηνία έναρξης την 20ή Ιανουαρίου 2026.

Η φράση που ξεχώρισε δεν ήταν μόνο το ποσοστό. Ήταν ο τόνος. Ο Trump μίλησε ανοιχτά για «rip-off» των Αμερικανών καταναλωτών από τις εταιρείες πιστωτικών καρτών, που σήμερα χρεώνουν επιτόκια 20%, 25% ή ακόμα και πάνω από 30%. Και έβαλε το ζήτημα στο κέντρο της πολιτικής συζήτησης με μία λέξη: affordability.

Η αγορά αντέδρασε αμέσως. Όχι γιατί το μέτρο εφαρμόζεται ήδη, αλλά γιατί ανοίγει ένα σενάριο που μέχρι πρόσφατα θεωρούνταν πολιτικά αδύνατο.

Γιατί αυτή η δήλωση έχει βαρύτητα, ακόμα και χωρίς νόμο

Στην πράξη, ο Trump δεν ανακοίνωσε νομοθεσία. Δεν υπέγραψε εκτελεστικό διάταγμα. Δεν παρουσίασε μηχανισμό επιβολής. Αυτό όμως δεν σημαίνει ότι η δήλωση είναι κενή περιεχομένου.

Όταν ένας πρώην και εν δυνάμει μελλοντικός Πρόεδρος των ΗΠΑ μιλά για εθνικό πλαφόν επιτοκίων, η αγορά δεν ακούει υπόσχεση. Ακούει κατεύθυνση.

Σήμερα, ο μέσος όρος επιτοκίων πιστωτικών καρτών στις ΗΠΑ κινείται σε ιστορικά υψηλά. Σύμφωνα με στοιχεία της Federal Reserve, ο μέσος APR ξεπερνά το 21%, ενώ για καταναλωτές χαμηλότερης πιστοληπτικής αξιολόγησης τα ποσοστά είναι πολύ υψηλότερα. Το πρόβλημα δεν είναι θεωρητικό. Είναι κοινωνικό, πολιτικό και πλέον εκλογικό.

Ο Trump τοποθετείται ακριβώς σε αυτό το σημείο.

Μπορεί όντως να επιβληθεί πλαφόν 10%;

Εδώ αρχίζει το πραγματικό παιχνίδι.

Στις ΗΠΑ δεν υπάρχει ενιαίο εθνικό ανώτατο όριο επιτοκίων. Το καθεστώς είναι κατακερματισμένο, με ισχυρά δικαιώματα προ-υπερίσχυσης για τις μεγάλες τράπεζες, ειδικά σε διακρατικό επίπεδο. Για να εφαρμοστεί καθολικό πλαφόν, απαιτείται ξεκάθαρα ομοσπονδιακή νομοθεσία μέσω του Κογκρέσου.

Και εδώ εμφανίζεται ένα κρίσιμο στοιχείο που πολλοί αγνοούν.

Ήδη υπάρχει νομοσχέδιο.

Το S.381, γνωστό ως “10 Percent Credit Card Interest Rate Cap Act”, έχει κατατεθεί στο Κογκρέσο και προβλέπει ακριβώς αυτό: ανώτατο όριο 10% στα επιτόκια πιστωτικών καρτών μέσω τροποποίησης του Truth in Lending Act.

Η δήλωση Trump δεν εμφανίζεται στο κενό. Έρχεται να κουμπώσει πολιτικά πάνω σε μια ήδη υπαρκτή νομοθετική βάση.

Γιατί αντιδρά έντονα ο τραπεζικός κλάδος

Οι τράπεζες και οι εκδότες καρτών βλέπουν τον κίνδυνο ξεκάθαρα.

Τα επιτόκια δεν είναι απλώς κέρδος. Είναι εργαλείο διαχείρισης ρίσκου. Ένα οριζόντιο πλαφόν στο 10% σημαίνει ότι εκατομμύρια καταναλωτές υψηλότερου κινδύνου παύουν να είναι βιώσιμοι πελάτες.

Το πιθανό αποτέλεσμα δεν είναι απαραίτητα φθηνότερη πίστωση για όλους. Είναι πιο περιορισμένη πρόσβαση σε πίστωση, αυστηρότερα κριτήρια, αύξηση fees και περικοπές σε rewards και cashback προγράμματα.

Αυτός είναι και ο βασικός αντίλογος της αγοράς. Ότι το κόστος δεν εξαφανίζεται. Μεταφέρεται.

Τι λένε όσοι στηρίζουν το πλαφόν

Από την άλλη πλευρά, οργανώσεις καταναλωτών και οικονομολόγοι υποστηρίζουν ότι η σημερινή κατάσταση έχει ξεφύγει. Τα επιτόκια πιστωτικών καρτών κινούνται σε επίπεδα που δεν δικαιολογούνται πλήρως από το κόστος χρήματος ή το ρίσκο.

Σημειώνουν επίσης ότι οι τράπεζες αποκομίζουν τεράστια έσοδα από interchange fees και προμήθειες συναλλαγών, άρα μπορούν να απορροφήσουν ένα μέρος της απώλειας τόκων χωρίς να διαλύσουν το μοντέλο τους.

Το βασικό επιχείρημα είναι απλό: ακόμα και ένα προσωρινό πλαφόν ενός έτους θα μπορούσε να προσφέρει ουσιαστική ανάσα σε νοικοκυριά που βρίσκονται εγκλωβισμένα σε κύκλους χρέους.

Γιατί το timing δεν είναι τυχαίο

Η επιλογή της 20ής Ιανουαρίου 2026 προκαλεί ερωτήματα, καθώς δεν συμπίπτει με ορκωμοσία Προέδρου, αφήνοντας ανοιχτό το αν πρόκειται για πολιτικό μήνυμα ή απλό επικοινωνιακό timing.

Με άλλα λόγια, το μήνυμα είναι διπλό. Απευθύνεται στους καταναλωτές, αλλά και στους νομοθέτες. Θέτει το ζήτημα στην ατζέντα πριν καν ξεκινήσει η επόμενη θητεία, όποια κι αν είναι αυτή.

Και στέλνει σήμα ότι η καταναλωτική πίστη μπορεί να γίνει κεντρικό πολιτικό θέμα, όπως ήταν τα επιτόκια στεγαστικών ή ο πληθωρισμός.

Τι πρέπει να παρακολουθούν επενδυτές και αγορές

Το κρίσιμο ερώτημα δεν είναι αν η δήλωση είναι εντυπωσιακή. Είναι αν θα μεταφραστεί σε πράξη.

Τα σημεία που θα δείξουν αν το θέμα προχωρά είναι συγκεκριμένα. Αν υπάρξουν επίσημα policy memos, αν ξεκινήσουν hearings στο Κογκρέσο, αν το S.381 αποκτήσει δυναμική και διακομματική στήριξη.

Μέχρι τότε, η αγορά θα λειτουργεί με βάση το ρίσκο. Και το ρίσκο πλέον υπάρχει.

Το πραγματικό διακύβευμα

Αν τελικά εφαρμοστεί έστω και προσωρινά πλαφόν 10%, θα μιλάμε για μία από τις μεγαλύτερες παρεμβάσεις στην αγορά πιστωτικών καρτών εδώ και δεκαετίες. Αν όχι, η δήλωση θα μείνει ως πολιτικό εργαλείο πίεσης.

Σε κάθε περίπτωση, το μήνυμα έχει ήδη σταλεί. Το μοντέλο της ακριβής καταναλωτικής πίστωσης μπαίνει στο μικροσκόπιο. Και αυτό από μόνο του αρκεί για να αλλάξει ισορροπίες.

Για τις αγορές, για τις τράπεζες και κυρίως για τους καταναλωτές.

Για περισσότερα ενημερωμένα νέα, βρείτε μας στο Twitter ή εγγραφείτε στο κανάλι μας στο YouTube .

Ποια είναι η γνώμη σας για το συγκεκριμένο θέμα; Αφήστε μας το σχόλιο σας από κάτω! Πάντα μας ενδιαφέρει η γνώμη σας!

Αρθρογράφος: Dimitrios Alexandridis